A compra de um imóvel, qualquer que seja, é uma decisão de grande importância e existem inúmeras considerações que devem ser feitas antes de fechar qualquer negócio. Algumas delas são: localização, tipo e tamanho do imóvel, valor, condições de pagamento, financiamento, entre outras.

Há também recomendações na fase de compra de um imóvel e informações específicas para quem está buscando um financiamento,. Porém, muitas dicas são gerais e podem ser aplicadas a qualquer situação, elas são interessantes principalmente para quem não está acostumado com esse tipo de transação e não tem uma base de educação financeira. Vamos começar por elas! Continue a leitura para saber mais.

Como se programar?

Você sempre deve se programar, fazendo um planejamento financeiro eficiente. Em primeiro lugar, estabeleça uma ordem correta de acontecimentos. Muitas pessoas acabam saindo em busca de um imóvel que, primeiramente lhes agrade e depois pensam no orçamento. Não cometa esse erro! Quando você segue essa ordem, acaba descobrindo que está acima do valor desejado e estipulado, muitas vezes tentando “encaixar” esse valor no orçamento e então as suas economias podem ser afetadas. Portanto, primeiramente, avalie seu orçamento e situação financeira.

de um imóvel que, primeiramente lhes agrade e depois pensam no orçamento. Não cometa esse erro! Quando você segue essa ordem, acaba descobrindo que está acima do valor desejado e estipulado, muitas vezes tentando “encaixar” esse valor no orçamento e então as suas economias podem ser afetadas. Portanto, primeiramente, avalie seu orçamento e situação financeira.

Outra dica é não deixar tudo para a última hora. Tente se planejar, pelo menos com um período de antecedência.

Quando já tiver o valor final estipulado, pesquise bastante. E lembre-se que há custos extras associados com qualquer imóvel, como condomínio e impostos.

-

Planeje a compra

A compra de qualquer imóvel envolve uma alta quantia de dinheiro. Por isso, você deve fazer um planejamento e análise prévia. O ideal é pagar o máximo que você puder de entrada, dessa forma, as parcelas terão um valor mais baixo e você liquidará o investimento em uma menor quantidade de meses. A recomendação é pagar ⅓ do valor total de entrada.

-

Economize

Já que a maioria das pessoas não têm o valor de entrada disponível para pagar, a dica é economizar. No momento em que você começar a se planejar para comprar um imóvel, separe mensalmente uma quantia destinada a isso. Dentre as opções disponíveis, você pode colocar esse dinheiro em uma conta poupança ou em aplicações com maior rentabilidade. Outra dica é evitar contrair dívidas nesse período. Tente pagar à vista, ou então espere o mês seguinte para comprar.

-

Somente faça dívidas que possa arcar

O maior problema dos financiamentos no Brasil é a inadimplência. Isso geralmente é causado pelos altos valores das parcelas. Geralmente, quando montante é um valor grande, muitas pessoas acabam não querendo parcelar em muitos anos o que faz aumentar o valor das parcelas mensais. Muitas vezes esse valor é maior do que a pessoa pode arcar, e isso é muito negativo, pois seu nome pode ficar sujo e você corre o risco de perder o imóvel.

-

Não comprometa mais de 30% da sua renda mensal

O ideal é que você não comprometa mais do que 30% da sua renda mensal com o investimento. Dessa forma, você conseguirá pagar todas as suas despesas como casa e demais contas que são essenciais. Inclusive, esse é geralmente o valor máximo que as instituições financeiras liberam para financiamento.

-

Pesquise e simule o financiamento em mais de um lugar

Inúmeras instituições bancárias e casas de crédito oferecem financiamento na compra de um imóvel. Porém, cada uma delas tem suas próprias regras e taxas, com juros diferentes e vantagens para cada tipo de consumidor. Por isso, pesquise em mais de um lugar.

-

Inclua taxas e impostos no orçamento

Quando compramos um imóvel, além do valor do bem, também temos taxas e impostos a pagar. As taxas geralmente variam de acordo se o imóvel é comprado à vista ou financiado, o tipo e o valor do bem. Geralmente, deve-se pagar o registro no cartório de imóveis, a escritura pública e o Imposto sobre Transmissão de Bens Imóveis (ITBI), podendo chegar até 3% do valor do investimento. Alguns bancos também cobram taxas para iniciar-se um empréstimo, chamado de tarifa de assinatura de financiamento ou taxa de avaliação do imóvel e análise jurídica. Portanto, não se esqueça de incluir todos esses gastos extras, quando estiver planejando a compra do imóvel.

Como fazer o financiamento

Você sempre terá duas opções quanto ao local do ponto comercial: alugar ou comprar o imóvel.

Quando você aluga, ao divulgar seu negócio, o ponto ficará conhecido e frequentado. Porém, quando o imóvel é alugado, você corre o risco de não conseguir renovar o contrato (a não ser que seu contrato seja longo).

Por isso, muitas pessoas acabam optando pela opção de comprar o ponto financiado, e nesse caso, as prestações serão como um contrato de aluguel, porém a diferença é que você está investindo em um patrimônio para você.

Todos os bancos praticamente oferecem uma linha de crédito para imóveis comerciais.

Os passos a seguir são os básicos de um processo de financiamento:

- Saiba exatamente o valor do imóvel que quer comprar e quanto precisa para financiá-lo.

- Obtenha as informações necessárias a serem apresentadas na agência bancária.

- Após entregar os documentos, uma análise é feita. Se tudo estiver ok, você receberá o crédito bem como a quota de financiamento e o prazo de amorização.

- A carta de crédito será emitida. O valor da carta observa percentual máximo de 60% de menos dos valores, entre o valor de avaliação feita pelo banco e o valor da compra. Por exemplo, se o seu imóvel for avaliado pelo banco em R$100,00, você deverá colocar R$40,00 de entrada e financiar o restante.

- Haverá uma análise dos documentos do imóvel. Após essa etapa, o negócio poderá ser fechado.

*Em imóveis comerciais, não é possível utilizar o FGTS, o contrato será feito sob garantia de Alienação Fiduciária.

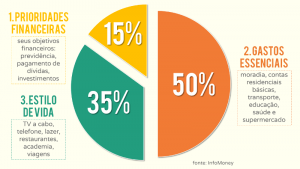

A regra do 50-15-35

Muitas pessoas se perguntam como fazer para encaixar os gastos dentro da renda mensal. Essa não é tarefa fácil para ninguém, ainda mais nos tempos de hoje, onde estamos rodeados por tentações consumistas. A melhor dica é criar metas e manter elas no que diz respeito ao seu orçamento mensal. Assim você saberá mais claramente quanto pode gastar em cada despesa. Existem inúmeras maneiras de fazer isso, uma delas é usando a Regra dos 50-15-35.

É muito simples! Você deve agrupar suas despesas em 3 grupos:

- 50% deverá ser destinado à despesas essenciais

- 15% será usada para prioridades financeiras

- 35% para manter seu estilo de vida

Nós explicaremos melhor.

Os gastos essenciais devem incluir todas as despesas que são necessárias para você poder se manter no dia a dia, isto é: moradia, educação, saúde, transporte, alimentação.

Em relação às prioridades financeiras, nós podemos dividi-las em 2 subgrupos. Se você está endividado, a sua prioridade deverá ser quitar as dívidas. Dependendo do tamanho da dívida, você talvez tenha que incluir mais do que 15% da sua renda para poder quitá-la. Agora, se você não está endividado, sua prioridade deverá ser guardar parte da renda para poder alcançar seus objetivos de médio e longo prazo.

Após ter colocado todos os gastos em ordem, bem como as prioridades financeiras, você poderá usar o resto para gastar com coisas que lhe deem prazer. Neste grupo estão as despesas relacionadas ao seu estilo de vida. Elas não são essenciais, podendo ser cortadas em um momento de aperto, mas são importantes para que você tenha uma vida bacana, entre elas estão: bar, restaurante, academia, salão de beleza, academia, entre outros.

O segredo é entender que essas despesas devem sempre vir depois que você já tenha cuidado de seus gastos essenciais.

E por fim, faça muitas perguntas a si mesmo

O primeiro passo na compra de imóveis comerciais é conhecer a si mesmo, sua situação e o que você está procurando. Aqui estão algumas perguntas a considerar:

- Que tipo de propriedade que você está procurando?

- Você irá utilizar o edifício para o seu próprio negócio, alugá-lo, ou outro?

- Que tipo de local você precisa?

- Você precisa comprar ou você poderia alugar a propriedade?

- Qual é a sua situação em relação ao dinheiro, financiamento e / ou capacidade de fazer um pagamento?

- Você estaria disposto a fazer parceria com outra pessoa na propriedade?

- Qual é a sua tolerância ao risco?

- Por quanto tempo você pode se comprometer com a propriedade?

- Quanto trabalho você está disposto a colocar na propriedade?

- Que habilidades / conhecimento você já tem?

- Que habilidades / conhecimento você necessita?

- Você está disposto a fazer os deveres de ser um proprietário?

- Finalmente, você está pronto / disposto a fazer um investimento / compra deste tamanho?

O mercado imobiliário para a geração Y

A geração Y está vindo forte nos últimos anos, mostrando-se bastante atuante no mercado imobiliário de maneira positiva.

Os jovens compradores são na verdade os principais impulsionadores na demanda por imóveis, contribuindo para a recuperação do setor, principalmente em países como os Estados Unidos. Por muito tempo, esses jovens ficavam estagnados pela dívida estudantil por anos e pela escassez de empréstimos.

Com a melhoria na economia, muitos membros da geração Y, principalmente os mais velhos que estão formando ou já formaram família, estão a procura de imóveis. Aqui no Brasil, também somos bastante otimistas em relação aos investimentos dessa geração.

Identifique a propriedade certa

Há uma série de fatores a se considerar ao procurar imóveis comerciais adequados para compra. O velho ditado “localização, localização, localização” é verdadeiro para propriedades comerciais, tanto quanto é para residencial. Mas há outras questões em jogo, também. Aqui estão algumas coisas a considerar:

Localização. Este é ainda o número 1. Você quer estar perto de seus clientes, seus trabalhadores, e seus fornecedores.

Condição física. Depois de identificar a localização geral, considere como a propriedade foi usada, o desgaste, se há quaisquer questões ambientais ou potenciais questões de responsabilidade.

Utilizações permitidas. Se o seu negócio é uma empresa de contabilidade, você provavelmente precisa de espaço de escritório comercial. Se você é um fabricante, você precisa de um espaço industrial. De qualquer maneira, você precisa ter certeza de que o zoneamento permite que você faça o que você precisa fazer na propriedade.

Limitações no exterior e no interior. Devido à leis de zoneamento ou códigos de construção ou convênios, pode haver limites para alterações que você pode fazer na propriedade. Um bom exemplo é um edifício que está em uma área histórica e sujeita a restrições sobre as mudanças que podem ser feitas para a fachada.

Adequação de acesso e estacionamento. Você precisa se certificar de que seus clientes podem estacionar e levar em consideração se o acesso é compatível com leis de acessibilidade para deficientes, por exemplo.

Oportunidade para expansão ou aluguel. Empreendedores, muitas vezes, têm uma visão positiva sobre o crescimento. O potencial de expansão é uma consideração a se fazer, bem como o reverso também é – caso você não cresça tanto quanto o planejado, você pode alugar espaço extra.

Confira esse infográfico sobre como encontrar o imóvel certo:

VM Business – Novo empreendimento da JHF Incorporadora

A JHF Incorporadora recentemente lançou seu mais novo empreendimento, o VM Business.

Sabemos da importância de um empreendimento bem localizado, por isso o local escolhido para o VM Business foi o bairro do Batel em Curitiba, PR – o bairro mais desejado, sinônimo de luxo e sofisticação. Os benefícios são diversos: do melhor atendimento e acesso aos seus clientes passando pela própria valorização do seu imóvel – acaba por ser um excelente investimento.

Confira a entrevista com Felipe Fração, Coordenador de Incorporações da JHF, onde ele conta detalhes sobre o novo empreendimento:

https://youtu.be/HlNRS2ic0Qk